本文核心数据:养老机构及养老机构床位数、每千名老年人拥有养老床位、养老机构入住率

行业概况

1、定义

养老院具有广义和狭义之分。狭义的养老院是指专为接待自理老人或综合接待自理老人、介助老人、介护老人安度晚年而设置的社会养老服务机构,设有生活起居、文化娱乐、康复训练、医疗保健等多项服务设施。广义的养老院是指为老年人提供饮食起居、清洁卫生、生活护理、健康管理和文体娱乐活动等综合性服务的机构。它可以是独立的法人机构,也可以是附属于医疗机构、企事业单位、社会团体或组织、综合性社会福利机构的一个部门或者分支机构。本文所指的养老院指广义的养老院,即养老机构。

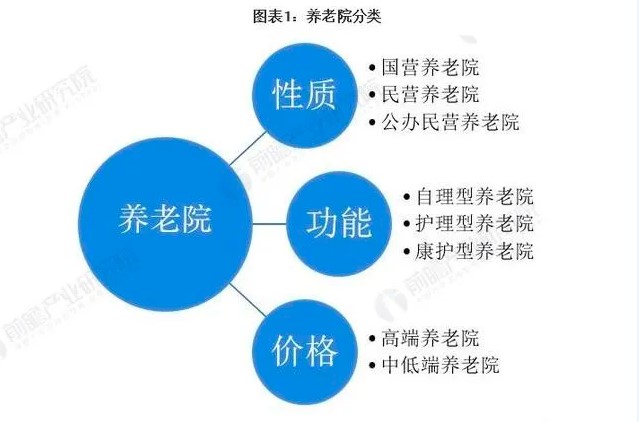

养老院可以依据性质、功能和价格分类,具体分类如下:

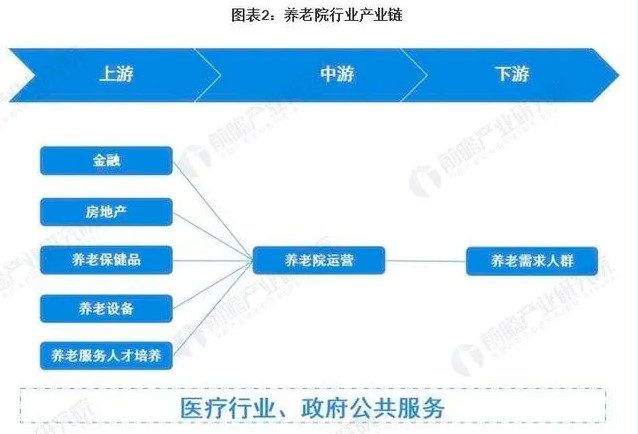

近年来,我国人口老龄化快速爬坡,孕育了庞大的养老服务需求,加快了我国养老院行业的发展,也促进了养老院产业链的形成。

从产业链条来看,养老院行业是基于医疗行业和政府公共服务建立起来的。在产业链上游主要有金融、房地产、养老保健品、养老设备、养老服务人才培养等环节。养老院的中游是养老院运营,下游则是养老需求人群。

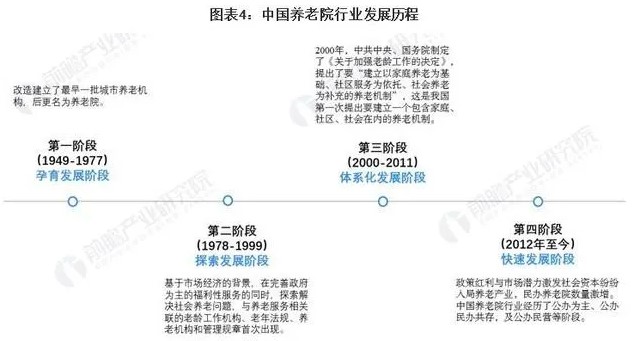

我国的养老院行业自新中国成立至今,大致可分为四个阶段。在孕育发展阶段(1949-1977年),基于计划经济的背景我国改造建立了最早一批城市养老机构,后更名为养老院。在探索发展阶段(1978-1999年),基于市场经济的背景,在完善政府为主的福利性服务的同时,探索解决社会养老问题,与养老服务相关联的老龄工作机构、老年法规、养老机构和管理规章首次出现。老年人福利服务和养老机构提供的服务开始了新发展。

在体系化发展阶段(2000-2011年),为了应对人口老龄化,党和政府采取了一系列积极应对的措施。2000年,中共中央、国务院制定了《关于加强老龄工作的决定》,提出了要“建立以家庭养老为基础、社区服务为依托、社会养老为补充的养老机制”,这是我国第一次提出要建立一个包含家庭、社区、社会在内的养老机制。

2012年以来是养老院行业的快速发展阶段,此时社会养老服务体系、积极科学及时应对人口老龄化、老龄事业与老年产业成为关键词。政策红利与市场潜力激发社会资本纷纷入局养老产业,民办养老院数量激增。中国养老院行业经历了公办为主、公办民办共存,及公办民营等阶段。

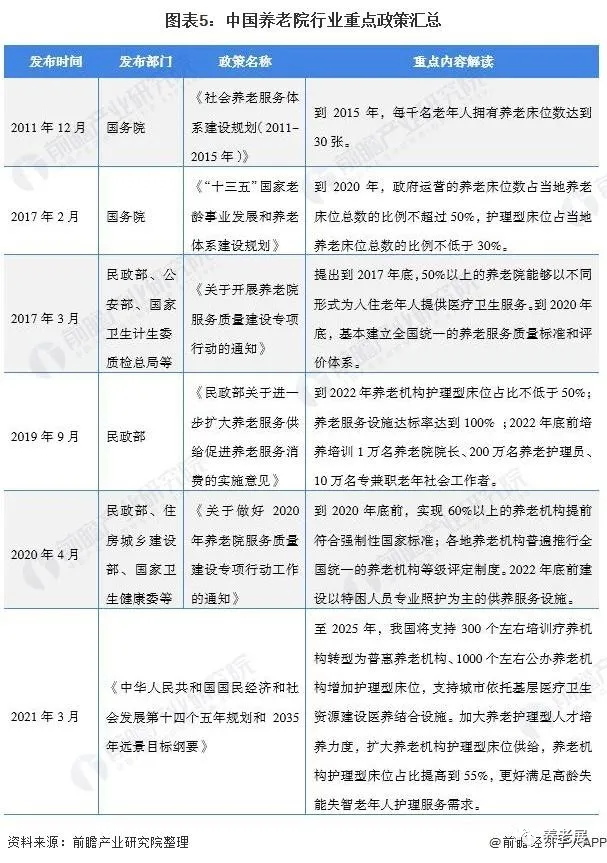

近年来,国家出台了支持养老院及养老机构的相关政策,为我国养老院行业发展奠定了坚实的基础。自2011年以来,国务院、民政部、国家卫生健康委员会等多部门都陆续印发了支持养老院及养老机构和建立健全养老服务综合监管制度的政策,内容涉及养老院服务质量建设、建设养老服务人才队伍、加强规划和用地保障等内容。

“十二五”(2011-2015年)时期,国家层面出到2015年每千名老年人拥有养老床位数达到30张;“十三五”期间,规划明确了政府运营的床位比例不超过50%,护理型床位比例不低于30%。2019年提出到2022年养老机构护理型床位占比不低于50%,年底前培养培训1万名养老院院长,10万名专兼职老年社会工作者。“十四五”时期,根据《“十四五”规划和2035年远景目标纲要》,养老机构护理型床位占比要提高到55%。

近年来,我国人口老龄化快速爬坡,孕育了庞大的养老服务需求。中国自2000年步入老龄化社会,老年人口占总人口比持续上升,老龄化发展速度逐渐加快。

2020年全国65岁以上老龄人口约有1.77亿,占全国人口的12.64%,已经超过国际老龄化国家7%的标准。

根据我国“9073”的养老服务规划,我国有90%的老人在家中养老,7%的老人在社区养老,3%的老人在养老机构养老。因此,养老院的市场规模在养老行业市场规模中占比较小。

1、养老机构数量持续增长,民办养老机构更多

近年来,我国人口老龄化快速爬坡,孕育了庞大的养老服务需求,加快了我国养老院行业的发展。2015-2020年,我国养老机构数量整体呈增长趋势。据民政部公布的数据显示,截至2020年底,全国共有养老机构3.8万个,较2019年增长10.4%,较2015年底增长37.2%。

2015-2020年,我国养老机构床位数逐年增长趋势。据民政部公布的数据显示,截至2020年底,全国共有养老机构床位483.1万张,较2019年增长12.6%。根据国家统计局发布的《2020年国民经济和社会发展统计公报》统计,2020年我国每千人拥有养老床位33.0张。

3、养老床位空置率高达50%

近年来,我国养老服务需求快速增长,根据2015年全国老龄办发布的第四次中国城乡老年人生活状况抽样调查显示,我国城乡老年人自报需要照护的比例为15.3%,较2010年抽样调查的13.7%上升了1.6%,较2000年抽样调查的6.6%上升了9.1%。

面对快速增长的养老服务需求,我国养老院入住率却不高。据民政部统计数据,截至2020年7月底,我国已建养老机构床位429.1万张,收住老年人却只有214.6万人,养老床位空置率高达50%。

近年来,我国养老院行业市场规模整体呈增长趋势。据中关村科技旗下养老产业服务平台养老60加发布的《北京养老机构市场研究报告2020》得到2019年北京市养老院平均价格为3615.5元/月。前瞻根据2015-2020年北京市居民人均消费支出和全国居民人均消费支出比例,计算出2015-2020年全国养老院平均收费。2020年,全国养老院平均月收费约为1781.8元/月,年收费约为2.1万元。

结合民政部公布2015-2020年养老机构入住人数计算,2020年,我国养老院行业市场规模约为458.8亿元。

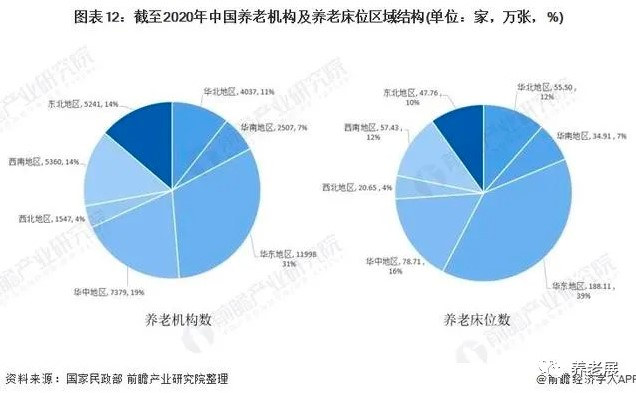

1、区域竞争:主要集中在华东地区

由于经济较发达地区人口流量较大,对养老需求也较大,目前我国养老院主要集中在东部经济较发达地区。据民政部公布数据,截至2020年底,我国养老机构数和养老床位数最多的地区是华东地区,达11998家,占全国养老机构数的31%;华东地区共拥有188.11万张养老床位,占全国养老床位的39%。

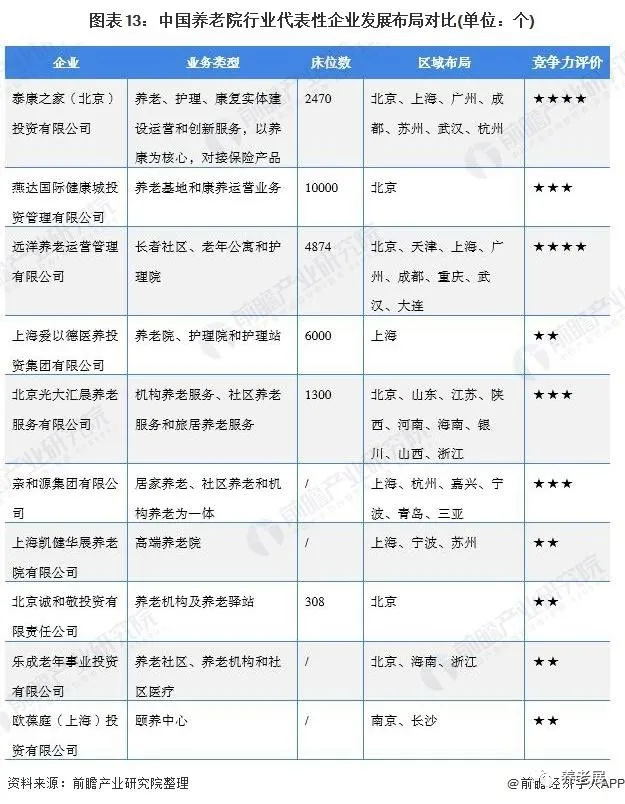

目前,我国养老院行业企业多为以养老院为核心的养老服务企业,部分融合了养老社区、保险产品等业务。

从床位数来看,燕达国际健康城投资管理有限公司养老床位数量较多;从区域布局来看,北京光大汇晨养老服务有限公司布局较广。

1、养老院养医结合发展趋势将更加紧密

未来,养医结合服务将成为养老院发展的主要方向。养医结合之所以成为养老院发展的重要方向,一是养医结合服务符合老年人服务需求的特点。二是缓解医疗卫生服务的护理压力。我国现在大多数养老机构仅能提供基础生活照顾服务,难以提供专业医疗服务,而医疗服务恰恰是整个养老产业链的关键环节。此外,养医结合服务也有利于老年人防范和化解健康风险能力的提高。

2、养老院与智慧养老结合

近年来,我国智慧养老行业发展方向进一步明确,产业规模不断扩大。根据清华大学互联网产业研究院发布的《2019年智慧养老产业白皮书》,2014年我国智慧养老产业市场规模为0.17万亿元,2017年则达到了2.2万亿元,同比2016年增长68.24%。从智慧养老产业规模发展来看,2020年我国智慧养老产业规模估算突破3万亿元。

3、市场规模有望继续扩大

未来,随着我国老龄人口规模的增长,我国养老院行业市场规模有望继续扩大。前瞻根据年均复合增长率预测2021-2026年我国养老机构床位数及空置率测算得到养老机构入住人数,并根据我国养老院人均年收费数据,以全国居民人均消费支出复合增长率6.18%预测,2026年我国养老院人均年收费约为3.0万元/年。前瞻预测,2026年我国养老院市场规模有望达1114亿元。

(以上图文均来源于网络,转载仅为行业学习,如有侵权请联系删除,谢谢)

2022中国山东(青岛)国际康养产业博览会将于2022年7月7-9日在青岛国际会展中心举行。